Digitalizarea bancară a schimbat radical felul în care oamenii își gestionează banii. Astăzi, banca încape în telefon, iar relația cu ea se construiește în câteva clickuri, în timp real. În acest interviu pentru The List, Aliona Stratan vorbește despre cum a ajuns maib să transforme aplicația bancară într-o parte firească din viața de zi cu zi a aproape unui milion de clienți.

Maib este declarată cea mai digitală bancă din Moldova. Care sunt cifrele și performanțele care confirmă acest lucru?

Transformarea digitală a maib s-a construit consecvent, în timp, prin investiții continue în tehnologie, experiența clientului și dezvoltarea serviciilor digitale, urmărind ca serviciile financiare să fie accesibile, intuitive și integrate firesc în viața oamenilor.

Astăzi, această evoluție se reflectă atât în recunoașterile internaționale obținute, cât și în modul în care clienții aleg să își gestioneze relația cu banca. Maib este recunoscută drept un inovator în Europa Centrală și de Est și cea mai bună bancă digitală din Moldova de experții Global Finance, publicație internațională de referință în sectorul financiar.

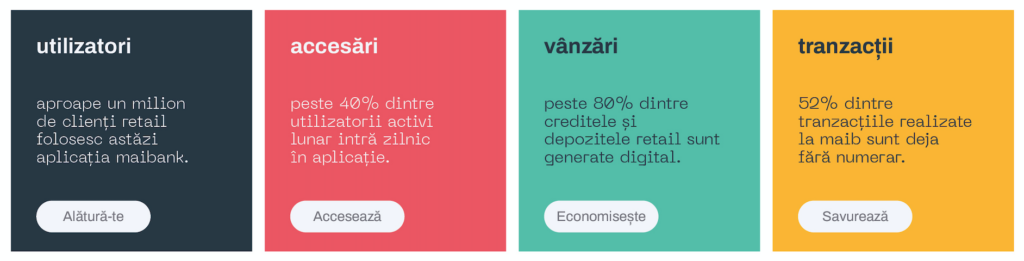

Pe lângă premii, cea mai importantă validare vine din comportamentul clienților. La finalul anului 2025, aplicația maibank era utilizată de circa 950.000 de clienți retail, comparativ cu aproximativ 170.000 acum cinci ani. Această evoluție reflectă o schimbare profundă a modului în care clienții interacționează cu banca.

Peste 40% dintre utilizatorii activi lunar accesează aplicația zilnic, ceea ce arată că maibank a devenit parte din rutina financiară de zi cu zi. Aproape 80% din vânzările retail — credite și depozite — sunt generate prin canale digitale, iar tranzacțiile fără numerar reprezintă deja 52% din volumele totale. Astăzi, relația cu banca începe direct din telefon și continuă într-o experiență simplă, rapidă și personalizată. Acesta este, de fapt, cel mai clar indicator al leadershipului digital maib: capacitatea de a transforma tehnologia într-o experiență relevantă și naturală pentru aproape un milion de clienți.

Care sunt operațiunile pe care clienții preferă să le facă în aplicație și pentru care au renunțat să mai vină la sucursală?

Există un aspect important în relația dintre client și bancă: momentul în care clientul descoperă că poate rezolva o nevoie reală direct din aplicația maibank – rapid, sigur și intuitiv – fără vizite la sucursală. Din acel moment, sucursala devine mai degrabă un spațiu pentru consultanță detaliată și suport specializat, mai puțin o necesitate pentru operațiuni curente.

Astăzi, clienții folosesc aplicația maibank pentru operațiuni pe care, acum câțiva ani, le asociau aproape exclusiv cu sucursala: solicitarea unui credit, deschiderea unui depozit, transferuri, plata facturilor, administrarea cardurilor sau achiziționarea unei asigurări.

În 2025, întregul portofoliu de asigurări a devenit disponibil digital în maibank – de la RCA și asigurare de călătorie până la soluții de protecție a creditului. Tot în aplicație au fost integrate funcționalități precum BNPL, care permite mai multă flexibilitate în gestionarea plăților, și transferurile SEPA, care fac plățile în euro mai rapide și mai accesibile.

Această evoluție reflectă o schimbare mai amplă: sucursalele nu dispar, dar rolul lor se schimbă. Din spații dedicate operațiunilor de rutină, ele devin tot mai mult centre de consultanță, suport specializat și relație umană.

Care a fost serviciul digitalizat care a mutat cel mai mult clienții din sucursală în telefon?

Unul dintre cele mai importante puncte de inflexiune a fost onboarding-ul 100% online – posibilitatea de a deveni client maib fără a vizita o sucursală.

Maib a fost prima bancă din Moldova care a oferit această experiență complet digitală. Impactul a fost major, pentru că primul pas în relația cu banca este, de obicei, și cea mai mare barieră. În momentul în care deschiderea relației bancare se mută în telefon, întregul parcurs ulterior devine mult mai natural.

În 2025, această funcționalitate a fost extinsă și pentru diasporă, oferindu-le moldovenilor din afara țării posibilitatea de a stabili o relație bancară completă cu maib de oriunde s-ar afla. De aici, experiența devine fluidă: card digital disponibil instant, credit solicitat online, depozit deschis în câteva secunde, asigurare cumpărată direct din aplicație. În acel moment, aplicația nu mai este doar un canal digital. Devine banca însăși.

Care este următorul pas? Ce va putea face utilizatorul în maibank peste doi-trei ani?

Următoarea etapă a bankingului depășește zona digitalizării clasice și se concentrează tot mai mult pe capacitatea băncii de a înțelege contextul și nevoile clientului în timp real. În ultimii ani, industria financiară a investit mult în optimizarea produselor, proceselor și canalelor digitale. Inteligența artificială aduce, însă, o schimbare mai profundă: modul în care sunt construite experiențele clientului și luate deciziile. În locul unor interacțiuni standardizate, bankingul evoluează spre experiențe tot mai personalizate și contextualizate. Banca începe să înțeleagă nu doar cine este clientul, ci și ce încearcă să rezolve într-un anumit moment – fie că vorbim despre economisire, finanțare, investiții sau administrarea cheltuielilor curente.

În următorii ani, utilizatorii vor putea gestiona tot mai multe aspecte ale vieții financiare într-un singur loc: plăți, economii, investiții, asigurări, finanțare sau servicii integrate prin open banking. Accentul se mută de la accesarea unui produs la construirea unei experiențe financiare complete și personalizate. Din această perspectivă, aplicația bancară evoluează dintr-un instrument de tranzacții într-un partener financiar inteligent, capabil să anticipeze nevoi, să ofere recomandări relevante, să simplifice decizii și să ajute clientul să își gestioneze mai eficient viața financiară, în timp real.

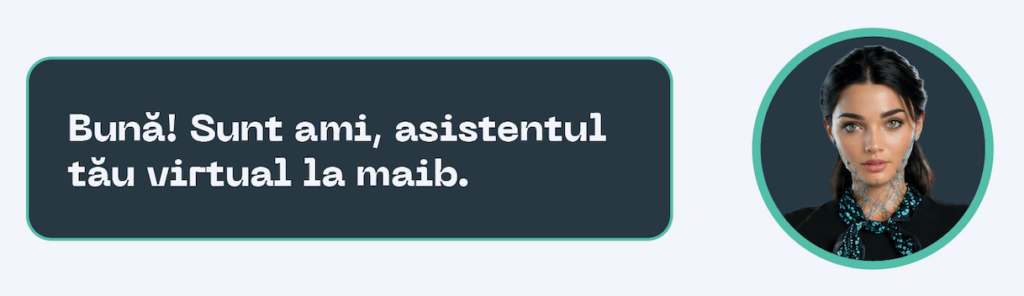

Ami, asistentul virtual AI, este unul dintre cele mai noi proiecte digitale ale maib. Cât de mult a reușit să se apropie de clienții băncii?

Ami este un canal de comunicare în timp real, integrat direct în aplicație și disponibil permanent pentru clienți. Rolul său este să ofere ghidare rapidă și relevantă – de la navigarea în aplicație până la întrebări despre produse, tranzacții sau opțiuni de autoservire. Ami nu a fost gândit ca un simplu chatbot care răspunde la întrebări standard. Obiectivul este mult mai ambițios: construirea unei interfețe inteligente, capabile să devină tot mai relevantă în funcție de contextul și nevoile clientului.

Adopția unui asistent virtual este întotdeauna graduală. Încrederea nu se construiește printr-o lansare spectaculoasă, ci prin consistența experiențelor. Clientul revine atunci când primește răspunsuri utile, rapide și relevante pentru situația sa.

Pe termen lung, cred că relația dintre client și bancă va deveni mult mai conversațională, mai fluidă și mult mai integrată în viața de zi cu zi. Iar tehnologia și inteligența artificială vor avea un rol important în simplificarea experienței bancare și în oferirea unui suport tot mai personalizat.

În banking, viteza este importantă. Dar și încrederea. Cum găsiți echilibrul dintre automatizare, AI și nevoia clientului de a simți că vorbește cu o instituție sigură și umană?

Pentru noi, tehnologia și componenta umană fac parte din aceeași experiență și trebuie să funcționeze împreună. Rolul tehnologiei este să simplifice, să accelereze și să facă interacțiunile mai intuitive. Rolul oamenilor este să aducă încredere, empatie și capacitatea de a înțelege contexte complexe. Inteligența artificială este foarte eficientă în procese rapide, repetitive și bazate pe volum. În același timp, relația de încredere dintre client și bancă se construiește prin transparență, responsabilitate și sentimentul că, atunci când are nevoie, clientul poate interacționa rapid cu un specialist din bancă..

Cred că una dintre cele mai mari provocări pentru industria financiară este construirea unui model în care automatizarea și AI-ul accelerează experiența, păstrând în același timp controlul, simplitatea interacțiunilor și componenta umană. De aceea, dezvoltăm fluxuri digitale care oferă autonomie și viteză, dar și posibilitatea unei interacțiuni umane atunci când situația o cere.

La maib credem că diferența nu va fi făcută doar de tehnologie, ci de modul în care aceasta este integrată responsabil în experiența clientului. Iar pentru noi încrederea rămâne întotdeauna elementul central al oricărei inovații.

În Republica Moldova există generații care privesc cu prudență digitalizarea bancară. Cum construiți această încredere?

Încrederea se construiește în timp, prin experiențe simple, clare și sigure, pe care oamenii le pot utiliza în viața de zi cu zi. Schimbarea de atitudine apare atunci când un client blochează un card pierdut în câteva secunde din telefon, face un transfer important fără stres sau obține un credit fără să își ia liber de la serviciu. Din acel moment, experiența personală devine cea mai puternică formă de încredere.

Observăm tot mai des și un fenomen foarte natural: clienții mulțumiți devin ambasadori ai digitalizării în propriile familii. Ei explică, arată și îi ajută pe părinți sau bunici să folosească aplicația, explică funcționalitățile și contribuie, firesc, la creșterea nivelului de confort și familiaritate cu tehnologia.

În paralel, investim constant în claritate și siguranță: comunicare despre prevenirea fraudelor, protecția datelor, canale oficiale de contact și mecanisme moderne de securitate. Cred că generațiile mai prudente au nevoie de mai multă claritate și de experiențe care le confirmă că relația cu banca rămâne sigură și ușor de gestionat și în mediul digital.

Ce credeți că a schimbat cel mai mult comportamentul clienților în ultimii cinci ani: pandemia, viteza tehnologiei sau apariția noii generații de utilizatori digitali?

Toate trei au avut un rol important, dar în moduri diferite. Pandemia a fost acceleratorul inițial. A eliminat rapid multe bariere psihologice și i-a făcut pe oameni să încerce servicii digitale pe care, poate, le-ar fi amânat ani întregi. Tehnologia a transformat această nevoie într-un obicei. Atunci când experiența este simplă, rapidă și sigură, clientul nu mai revine la vechile comportamente. Iar noua generație digitală a ridicat standardele pentru întreaga piață. Astăzi, clienții compară experiența bancară nu doar cu alte bănci, ci cu orice aplicație bună pe care o folosesc zilnic. Dacă totul în viața lor devine mai intuitiv și mai rapid, bankingul trebuie să țină același ritm.

Ați dezvoltat aplicația mobilă și pentru cea mai tânără categorie de clienți — maib junior. Ce funcționalități preferă copiii și de ce ați investit în această direcție?

Maib junior este, în primul rând, o investiție în generația care va defini bankingul de mâine. Copiii de astăzi cresc într-un mediu complet digital și interacționează natural cu tehnologia. De aceea, am investit în dezvoltarea unor instrumente adaptate vârstei lor: simple, intuitive, sigure și educative, ușor de utilizat atât pentru copii, cât și pentru părinți.

Printre funcționalitățile preferate sunt plățile contactless, integrarea cu Apple Pay și Google Pay, transferurile rapide și posibilitatea de a urmări în timp real cheltuielile și economiile. În același timp, maib junior îi ajută pe copii să înțeleagă noțiuni financiare de bază într-un mod firesc — cum să gestioneze bani, cum să economisească, cum să își stabilească obiective și cum să înțeleagă valoarea deciziilor financiare. Pentru părinți, componenta de control și vizibilitate este esențială, pentru că oferă siguranță și încredere.

Dincolo de funcționalități, cred că miza reală este educația financiară timpurie. O relație sănătoasă cu banii se formează înainte de primul salariu.

Vă mulțumim!

{kind=link}